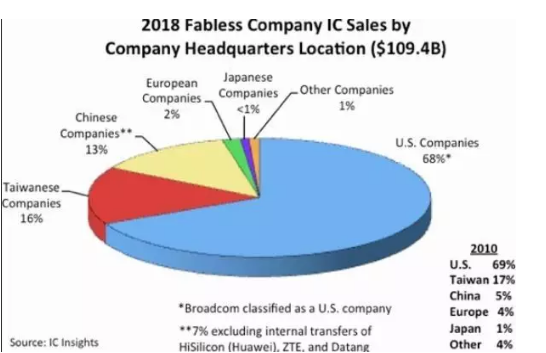

据《IC Insights》最新的调查报告显示自2010年来,美国企业仍主导半导体市场营收,比重为68%;中国企业于全球无晶圆厂半导体营收比重成长率最高,来到了13%。

IC Insights近期发布了2019 年《The McClean Report》的3 月更新,提供了2019-2023 最新的半导体市场预测和前40 名IDM 大厂以及前50 名无晶圆厂半导体公司的营收排名。

如下图所示,在2018 年全球无晶圆厂中,美国企业仍主导半导体市场营收,比重为68%,仅低于2010 年一个百分点。

(图一)

自2010年来,中国在整体IC市场现最为亮眼,占去年全球营收比重13%,而在2010年仅占5%。2018年前五名年成长率最高的无晶圆厂半导体公司,有四名来自中国(总营收超过2亿美元),分别是:比特大陆(BitMain),美商矽成(ISSI),全志科技(Allwinner)和海思(HiSilicon)。

不过其中光是海思(90% 以上的营收归母公司华为)、中兴通讯ZTE 和大唐电信Datang 就占了超过中国无晶圆半导体营收比重的一半。

其中2018年成长最显著的是比特大陆(BitMain),达到了197%。这家公司在过去三年营收迅速成长,2016年为2.78亿美元,2017年剧增为25亿,估计2018年营收将有44亿美元。

有趣的是,比特大陆并不算是半导体公司,比特大陆是加密货币比特币的挖矿机芯片供应商,比特大陆主要营收主要是来自于晶圆代工龙头台积电。

(图二)

总体来看,全球无晶圆厂半导体营收在2018年增加了83亿美元,较2017年成长8%。其中50强名单有16家公司整体成长大幅领先,总营收成长占了14%。

值得注意的是,在前50强名单中,仅有Megachips这家日本公司在2018年的营收成长了19%,来到了7.6亿美元。全球前50大无晶圆厂半导体公司中唯一一家韩国公司是Silicon Works,去年销售额成长了17%,达到7.18亿美元。

展望未来,IC Insights 预测多数大型无晶圆厂半导体公司将继续表现良好,并且继续推动主要IC 代工厂出现大幅成长如,台积电、环球铸造(GlobalFoundries)、三星、联华电子等。此外,随着高设计成本和风险投资资金的增加,会有越来越少的无晶圆厂半导体公司成立,未来无晶圆厂半导体的上市总量将继续增加,让半导体产业成了一种头重脚轻的趋势。

环球晶董事长:中国发展半导体有两大障碍

硅晶圆大厂环球晶圆董事长徐秀兰昨日指出,今年半导体景气在前段时间需求热络下,进入存货修正期,但市场存货还在合理范围,半导体业并没有变得不健康。对于中国大陆大力发展半导体,她则说,目前台厂不会受冲击,但以后一定会,不过,半导体需要生态系支持、半导体晶圆与终端产品规格持续改变等,都是中国发展半导体的阻力。

展望今年半导体产业景气,徐秀兰指出,与2008 年金融海啸相比,今年半导体景气与当时的环境不同,当时市场存货过多、需求冷却很长一段时间,而现在则是在历经需求热络、各国贸易角力等不确定性影响下,使市场转趋保守,存货进入修正,但目前市场存货还在合理范围,半导体产业并没有变得不健康。

对于中国大陆扩大投资半导体,徐秀兰认为,目前不会台厂不会受到冲击,但以后肯定会,至于是在多久以后,还很难界定。她认为,中国大陆发展半导体的困难之处在于,第一,半导体业需要整个生态系的建立与支持,第二,半导体晶圆与终端产品的规格一直在变、难度越来愈高。

徐秀兰指出,半导体业不是在比较谁资金多,而是与国际产业的连结、信任,及本身技术进步的速度。她也比喻,一旦踏上子弹列车,追兵一定会来,不能期待他立定不动,而是自己要跑得比别人快。

来源:钜亨网

Copyright © 2018 技术支持:京ICP备18053920号 公安网备11010802029605号

友情链接: 联系我们